Во-первых, важно помнить, что компания должна уведомить работника в письменной форме (ч. I ст. 136 ТК РФ):

Форма расчетной книжки утверждается самой компанией, но с учетом мнения профсоюзной организации (ч. 2 ст. 136, п. 2 ТК РФ).

Заработная плата выплачивается не реже чем каждые полмесяца в сроки, установленные правилами внутреннего трудового распорядка, коллективным договором или трудовым договором (ч. 6 ст. 136 ТК РФ). Точную дату определяет сам эксплуатант. Важно лишь указать в документе последний предыдущий день и дату выплаты зарплаты. Ведь, по мнению государственных служащих, изложенному в пункте 3 письма Минтруда России от 28 ноября 2013 г., ст. 14-2-242, недостаточно просто определить период, за который выплачивается зарплата.

Другой вопрос — размер зарплаты за первую половину месяца. Согласно разъяснениям Роструда (письмо № 1557-6 от 8 сентября 2006 года), размер аванса определяется в соответствии с правилами внутреннего распорядка, коллективным договором или трудовым договором. При расчете суммы выплаты учитываются часы работы или фактически выполненная работа. Таким образом, размер аванса, выплачиваемого с учетом времени, определяется исходя из времени, отработанного человеком до дня выплаты. При этом сумма, получаемая работником, не должна превышать соответствующей части должностного оклада. При оплате работ размер аванса определяется в зависимости от объема выполненных работ.

Если день выплаты совпадает с выходным или праздничным днем, то она выплачивается накануне этого дня (ч. VIII ст. 136 ТК РФ).

При выплате отпускных действуют следующие правила Выплата производится не позднее чем за три дня до начала отпуска (ч. 9 ст. 136 ТК РФ). Период исчисляется с даты начала отпуска. При расчете учитываются нерабочие дни. Например, если отпуск начинается во вторник, компания должна выдать деньги до пятницы предыдущей недели. Но, конечно, это можно сделать и раньше (письмо Театра № 1693-6-1 от 30 июля 2014 года).

Кроме того, согласно статье 236 Трудового кодекса РФ, работникам полагается компенсация за задержку зарплаты, отпускных, компенсация при увольнении и другие суммы. Компенсация начисляется за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактической выплаты. Размер компенсации может быть увеличен трудовым или коллективным договором или местным законодательством. Кроме того, обязанность по ее выплате возникает независимо от того, несет ли работодатель ответственность за задержку.

Для расчета суммы компенсации необходимо задолженность по заработной плате умножить на 1/300 процентной ставки рефинансирования и количество дней просрочки.

В заключение стоит обратить внимание на следующее Минтруд России намерен изменить часть 6 статьи 136 Трудового кодекса РФ. Согласно ей, предприятия обязаны выплачивать зарплату сотрудникам в течение 10 дней со дня окончания периода, в котором она была начислена. Иными словами, работник должен получить зарплату с первого по десятое число месяца, в котором он работал.

Также предлагается усилить ответственность за задержку зарплаты. Размер компенсации должен рассчитываться исходя из 1/150 процентной ставки рефинансирования за каждый день задержки. Эта сумма удваивается, если задержка составляет более одного года. То есть 1/75. Кроме того, нормы об административных правонарушениях в Российской Федерации дополнены статьей 5.27.2 «Невыплата заработной платы и иных выплат, установленных Трудовым кодексом».

Выдача из кассы

Порядок выплаты наличных денежных средств определяется Указанием Банка России № 3210-У от 11 марта 2014 года. 3210-У от 11 марта 2014 года «О порядке ведения кассовых операций… (далее — Указание Банка России). (далее — Указание Банка России).

Согласно пункту 6.5 данного документа, сумма наличных денег, предназначенных для выплаты заработной платы, определяется в соответствии с одной из следующих ситуаций, утвержденных Постановлением № 1 Госкомстата России. 1 Госкомстата России от 5 января 2004 года:

В этих документах бухгалтер указывает, в частности, период выдачи наличных, установленный руководителем. Однако в любом случае этот срок не может превышать пяти рабочих дней, включая дату поступления наличных в банк. Положение должно быть подписано руководителем организации и главным бухгалтером.

Казначей или другой сотрудник, уполномоченный руководителем, выплачивает деньги. Получив деньги, сотрудник подписывает заявление. Если деньги выдаются по доверенности, то казначей «проксируется» перед подписью человека, получающего зарплату.

Сама доверенность прикладывается к команде на выдачу наличных. Важно помнить, что выплаченная сумма не проставляется в книге учета средств (форма № КО-4, утвержденная постановлением Госкомстата России от 18 августа 1998 г.), оформленной до окончания периода, в котором сложилась ситуация.

В конце последнего дня периода выдачи наличных напротив фамилии работника, не являющегося мажоритарием, пишется «депонировано». Затем казначей подписывает состояние и передает его в казначейство для сверки. КО-2, утвержденный решением № 88.

Сверка должна производиться с полной суммой, выданной работнику. Номер и дата казначейских выплат указываются на последней странице платежной ведомости или платежной ведомости.

Казначей отражает выплаченные денежные средства в книге фондов в соответствии с финансовой документацией. Если у сельхозпредприятия есть отдельная категория по оплате труда, то копия ведомости по кассовой книге передается в центральную службу.

Сельскохозяйственная эксплуатация определяет порядок оборота документов с учетом сроков составления бухгалтерской отчетности. Такие разъяснения даны в пункте 4.6 Инструкции Банка России.

Операции по депонентам

Если работник не явился за зарплатой, бухгалтер не сможет отразить в учете сумму, списанную в счет зарплаты с кредита счета 50 по требованию счета 70.

В результате задолженность по заработной плате, не выплаченная в срок, должна быть погашена на специальном счете 76 «Расчетная колония» (раздел «Расчеты» директивы).

Требование 70, кредит 76, расчет «депозитный вклад».

— Депонированная заработная плата. Она не была получена работником в установленные сроки.

Холдинги могут самостоятельно разработать соответствующие формы для детального учета информации о депонированных суммах. Например, реестр и книга учета депонированных сумм. Форма утверждена приказом Минфина № 173Н. 173Н Министерства финансов Российской Федерации от 15 декабря 2010 года.

Как только зарплата будет депонирована, у сотрудника появится возможность ее получить. Если на момент подачи заявления наличных денег для выплаты недостаточно, их необходимо получить в банке на следующий день. Если депонированная сумма выплачена, создается кассовый ордер.

Если сотрудник ни разу не обращался за зарплатой, то по истечении трех лет (исковая давность) сумма, поступившая от депонента, зачисляется в счет прочих доходов.

Требование 76 Расчет «Депозиты депонированные» Кредит 91 Расчет «Прочие доходы

— Долги вкладчика должны быть удалены по истечении срока исковой давности.

Перечисление по безналичному расчету

Холдинг может заключать с работниками договоры, по которым невыплаченные суммы заработной платы перечисляются на банковскую карту или банковский счет работника. В этих случаях перечисленные суммы списываются со счета 51 Кредиты с использованием регистрации

— Заработная плата, перечисленная сотрудникам.

По договоренности с работником предприятие должно отразить погашение задержки зарплаты следующим образом: если комиссия за перечисление на зарплатный счет отнесена к расчету с ним, то погашение задержки зарплаты должно быть отражено следующим образом.

Требование 70 Кредит 76 Расчет «Расчеты с банком за перечисление заработной платы».

— Из заработной платы работника удержана сумма стоимости банковских услуг.

Требование 76 Расчет «Расчеты с банками по перечислению заработной платы» Кредит 51.

— Перечислена заработная плата работнику за минусом суммы комиссии.

Счет 73 в бухгалтерском учете

buhsoft.ru Руководитель группы учета и отчетности портала. 13 лет работал бухгалтером в федеральной компании с региональной сетью. Опыт управления налогами и аудитом. Специализация — бухгалтерская и налоговая отчетность.

На счете 73 отражаются расчеты с персоналом за действия, не связанные с оплатой труда, — матпомощь, займы, реализация продукции. В статье подробно рассмотрен учет этих актов (таблицы и примеры), а также справочник по учету и полезные ссылки.

Счет 73 Счет 73 — это составной счет, предназначенный для визуализации договоренностей работодателя с работниками по суммам, не относящимся к затратам на оплату труда, и расчетов по затратам на приобретение. Например, этот счет используется для учета материальной помощи, выданных работникам займов и возврата материального ущерба.

При правильном заполнении каждого отчета по строкам проводятся Скачать.

Счет 73 На счетах отражаются, с одной стороны, долги перед сотрудниками из различных источников и незападные платежи, произведенные в счет погашения этих долгов. С другой стороны, они также показывают задолженность перед сотрудниками по операциям начисления заработной платы. Например, погашение расходов, оплаченных работодателем.

Далее в статье — подробно о применении счета 73 для бухгалтерского учета, расчетах и калькуляционных таблицах и примерах.

Другие справочники по отчетности

Когда вы ознакомитесь со счетом 73 для учета, не забудьте заглянуть в следующее руководство Оно поможет вам в составлении отчетности.

Упрощенный баланс – онлайн

Счет 73 детализирует бухгалтерскую отчетность по инкассаторам и кредиторской задолженности. К 2020 году эти отчеты должны составляться в электронном виде. Чтобы заранее ознакомиться с изменениями, рекомендуем уже сейчас настроить автоматическую подготовку отчетов с помощью программы «Бухсофт».

Программа «Бухсофт» готовит бухгалтерскую отчетность автоматически, с учетом особенностей деятельности компании. Отчеты проверяются всеми программами проверки ФНС. Попробуйте ее бесплатно:

Счет 73: учет и особенности

Счет 73 используется для учета начислений сотрудникам, которые не проходят через счет 70 «Расчеты с персоналом по оплате труда» или 71 «Расчеты с персоналом по оплате труда». Поэтому счет 73 не отвечает за следующие суммы

Что касается сумм, выданных авансом, то на счете 73 эти средства не учитываются, независимо от того, в какой форме они выданы работнику (наличными или перечислены через банк) и с какой целью (на профессиональные нужды). работодателя или для служебных поездок). В результате они по-прежнему признаются прочими договоренностями.

На практике видно, что расчеты по счету 73 с персоналом отражают совершенно другие начисления. Так, распоряжением Казначейства от 31 октября 2000г. 94Н предусмотрено открытие расчетов по счету 73 по штатному расписанию. Два из них прямо ссылаются на директиву, подробности приведены в таблице 1.

Таблица 1. Счет 73 «Расчеты с персоналом» в учете.

Универсальный отчет по проверке задолженности организации по заработной плате

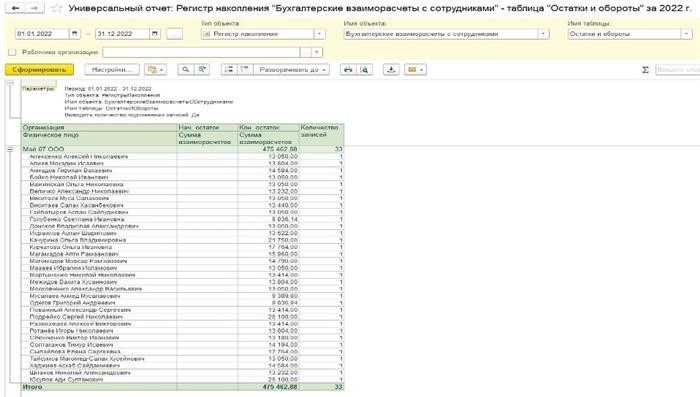

Программа 1С: Предприятие (например, бухгалтерский учет, начисление зарплаты и администрирование персонала. Есть типовая справка для точного и быстрого обнаружения ошибок, кроме управления торговлей, розницы) — есть универсальный отчет. Внутренний — по каждому регистру.

С помощью универсальных отчетов можно также проверить наличие у учреждения просроченной задолженности по зарплате перед сотрудниками. Для этого предусмотрен специальный реестр.

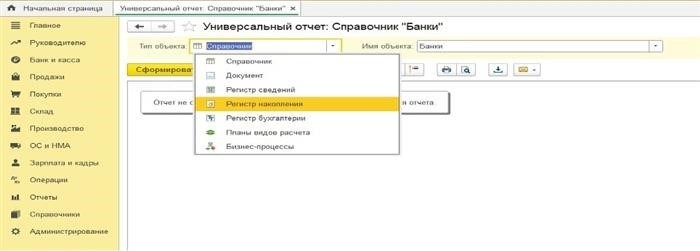

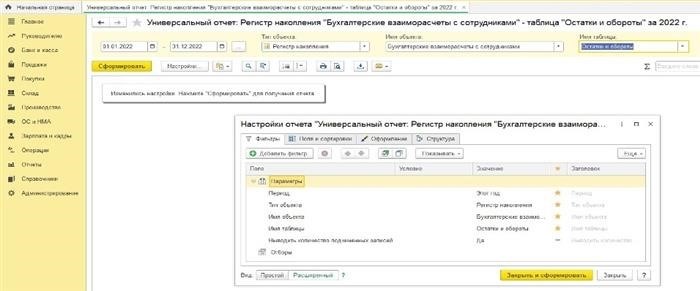

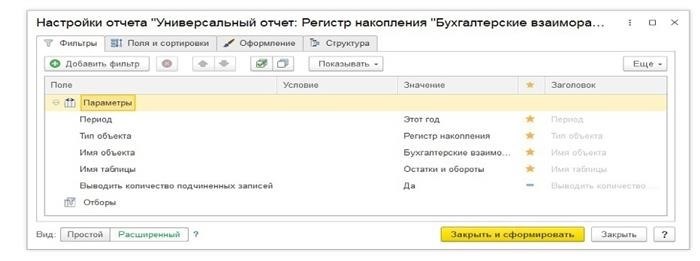

— Взаимное сотрудничество с работниками для обеспечения расчетов по заработной плате во время обучения в банке или фонде — бухгалтерский взаимозачет с работниками необходим для контроля платежей, фактически подлежащих выплате. Специальные регистры для выявления задолженностей по заработной плате могут включать в себя ведомость учета заработной платы. По нему, а также по взаимным договоренностям с работниками, производится выплата заработной платы при формировании фонда или банковской ведомости. Основное отличие между ними заключается в том, что реестр (в то время как взаимные договоренности с работниками отражают сводную информацию по оплате труда) предоставляет более подробную информацию по выплатам. Нужна помощь в работе с 1с? Бизнес-решения +7 (938) 146 41 00 Чтобы выявить реальную задолженность по зарплате перед сотрудниками, нужно сравнить специальную зарплату с остальной частью реестра зарплат. Состояние оборота по 70-му счету — датчик. Рассмотрим, как на Всемирной выставке работает учет взаимного сотрудничества с регистром — Сотрудники. Чтобы открыть регистр учета взаиморасчетов с сотрудниками через универсальные экспозиции, необходимо выполнить следующий алгоритм действий. -Выберите навигацию и действия между таблицами модуля и отчетами командной зоны и стандартными справочниками. — В открывшемся окне в типе строки выберите из развивающегося списка регистр накопления, так как регистр взаимных сверок с сотрудниками относится к регистру накопления.

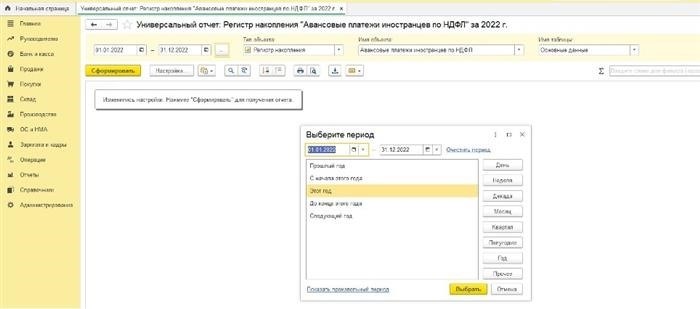

— В открывшемся окне в типе строки выберите из развивающегося списка регистр накопления, так как регистр взаимных сверок с сотрудниками относится к регистру накопления. — Далее выберите период,

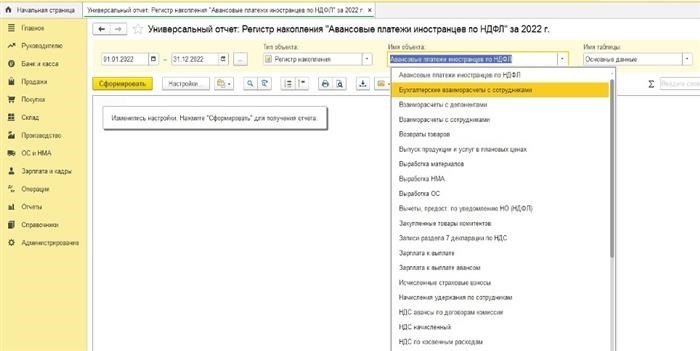

— Далее выберите период, — В строке Имя объекта выберите из списка регистр регистров учета с сотрудниками.

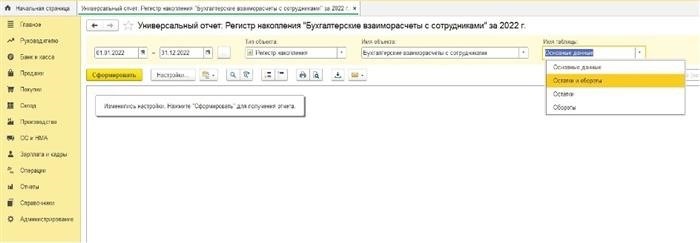

— В строке Имя объекта выберите из списка регистр регистров учета с сотрудниками. — В таблице названий таблиц рекомендуется выбрать именно остаток и оборот. Таким образом, остаток будет проставлен на конец дня, указанного ранее в периоде.

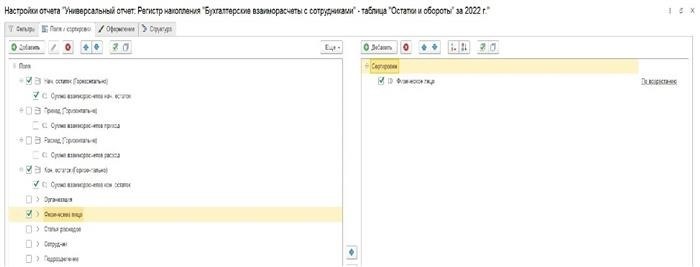

— В таблице названий таблиц рекомендуется выбрать именно остаток и оборот. Таким образом, остаток будет проставлен на конец дня, указанного ранее в периоде. — Чтобы настроить табличную часть универсального отчета правил учета регистра с сотрудниками, перейдите по кнопке Настройка. Откройте в окне Вид пункт Вид-Дополнительно,

— Чтобы настроить табличную часть универсального отчета правил учета регистра с сотрудниками, перейдите по кнопке Настройка. Откройте в окне Вид пункт Вид-Дополнительно, — На вкладке Поля и сортировка оставьте только опции Начал. остаток (горизонтальный) и Конец. остаток (горизонтальный). Оставьте эти указания, потому что доходы в этом регистре накопления берутся из налога на доходы физических лиц и других видов вычетов. Другими словами, доходы и расходы не соответствуют сальдо счета 70. Также необходимо оставить индивидуальные контрольные знаки, чтобы сортировка была похожа на баланс счета 70.

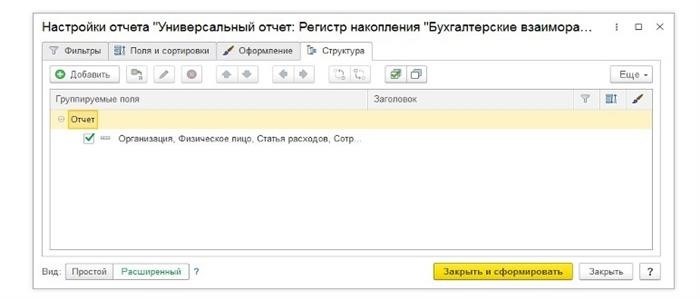

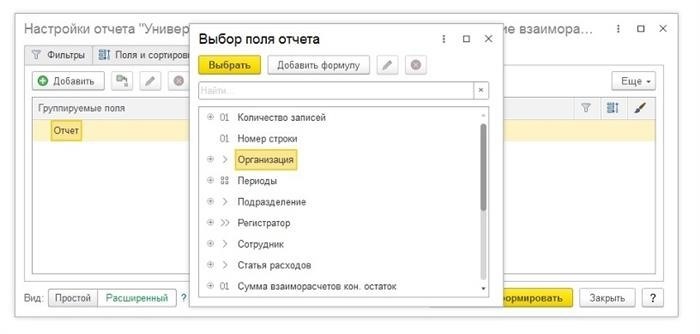

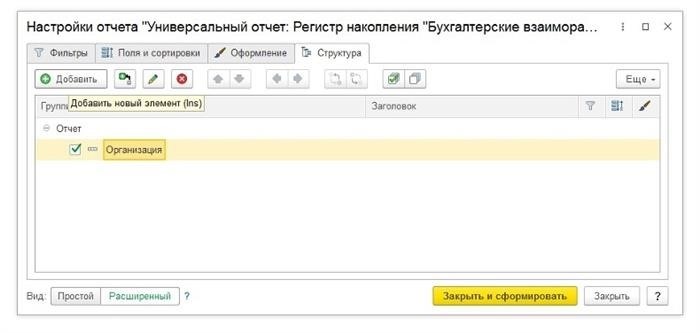

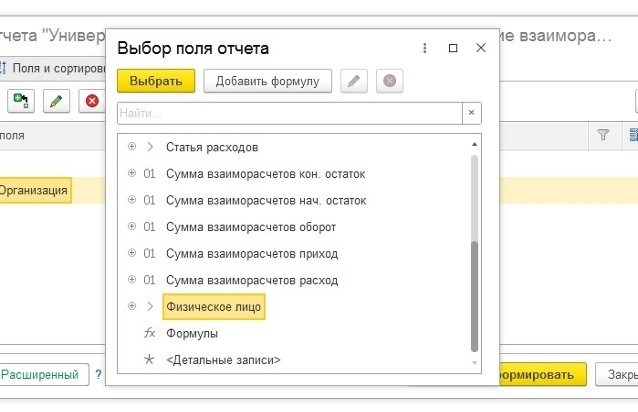

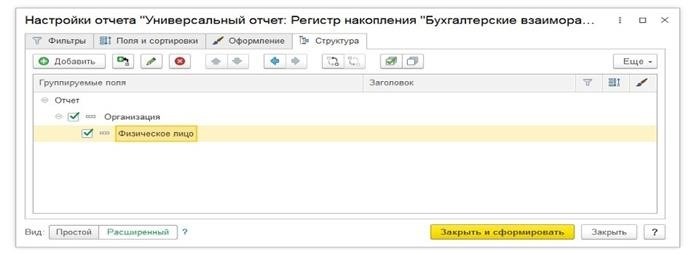

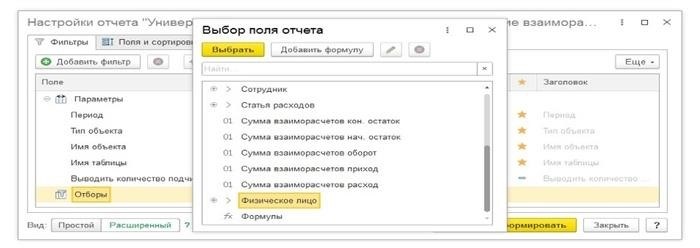

— На вкладке Поля и сортировка оставьте только опции Начал. остаток (горизонтальный) и Конец. остаток (горизонтальный). Оставьте эти указания, потому что доходы в этом регистре накопления берутся из налога на доходы физических лиц и других видов вычетов. Другими словами, доходы и расходы не соответствуют сальдо счета 70. Также необходимо оставить индивидуальные контрольные знаки, чтобы сортировка была похожа на баланс счета 70. — На вкладке Структура создайте представление в таблице Выставка — > Организация — > Физическое лицо,

— На вкладке Структура создайте представление в таблице Выставка — > Организация — > Физическое лицо,

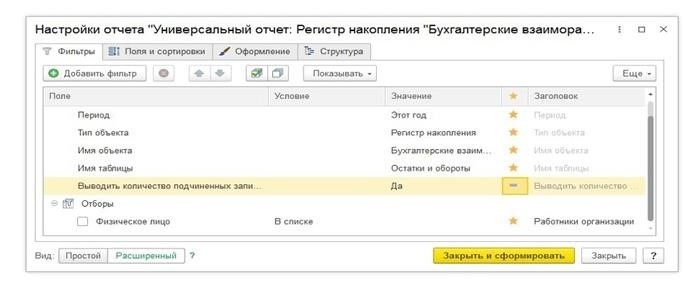

— На вкладке Фильтр в строке Параметры добавьте Фильтр по физическим лицам и задайте условие — в списке оставьте поле Вакуум и назовите заголовок — Сотрудники организации. Нужна ли вам помощь 1С по этой опции, ведь она была сделана для того, чтобы проинформировать вас о том, как установить опцию в части дашборда? Позвоните в отдел бизнес-решений +7 (938) 146 41 00

— На вкладке Фильтр в строке Параметры добавьте Фильтр по физическим лицам и задайте условие — в списке оставьте поле Вакуум и назовите заголовок — Сотрудники организации. Нужна ли вам помощь 1С по этой опции, ведь она была сделана для того, чтобы проинформировать вас о том, как установить опцию в части дашборда? Позвоните в отдел бизнес-решений +7 (938) 146 41 00

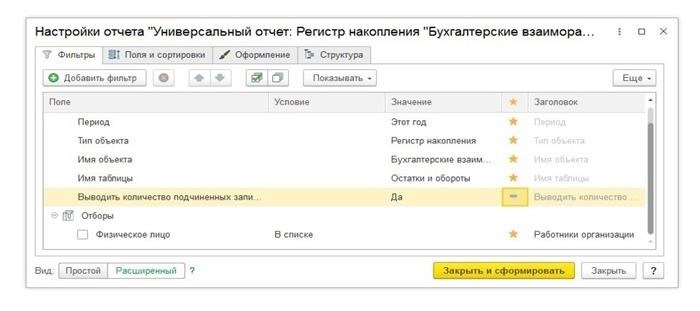

— Последнее действие — настройка универсальной выкладки по кнопке Закрыть и сформировать.

— Последнее действие — настройка универсальной выкладки по кнопке Закрыть и сформировать.

Таким образом, мы рассмотрели, что выявить задержки зарплаты можно на практике, в программе 1С:Предприятие — путем проверки бухгалтерских отчетов — баланса 70-го счета, данных накопительного отчета — католога регистра бухгалтерского учета по работникам.

Таким образом, мы рассмотрели, что выявить задержки зарплаты можно на практике, в программе 1С:Предприятие — путем проверки бухгалтерских отчетов — баланса 70-го счета, данных накопительного отчета — католога регистра бухгалтерского учета по работникам.

Задолженность по выплате заработной платы работникам

Когда мы пришли на обонкротившееся предприятие (собственник) ко всем работникам с задержками зарплаты, как следует объясните это (мы ее выплатили).