Самая распространенная проблема, с которой сталкиваются все управляющие компании, — растущая задолженность по абонентским взносам и платежам за жилищно-коммунальные услуги. Одним из решений проблемы является подача иска в суд. Однако при обжаловании юридически значимых действий в государственных органах агентство оплачивает госпошлину.

Рассмотрим визуализацию госпошлины, уплаченной НКО, когда НКО обращается в суд и госпошлина возвращается на основании решения суда.

Уплата госпошлины в суд

Рассмотрим традиционный пример. Некоммерческая организация — Товарищество собственников жилья «Мерица» — занимается управлением и эксплуатацией дачных поселков. Основным источником дохода организации являются членские взносы на содержание поселка. Организация применяет упрощенную систему налогообложения.

В связи с тем, что землевладельцы (домовладельцы) все чаще задерживают оплату членских взносов, агентство постоянно сталкивается с должниками. В связи с этим агентство нанимает сторонних юристов/юридические фирмы.

Например, в декабре для взыскания задолженности в размере более 100 000 рублей с должника Портоновой Зинаиды Васильевны была привлечена юридическая фирма «Юстиция».

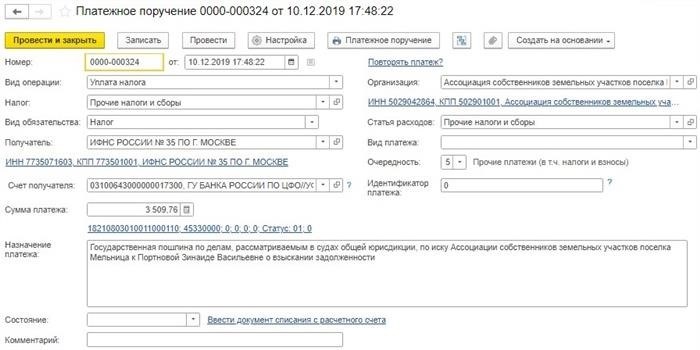

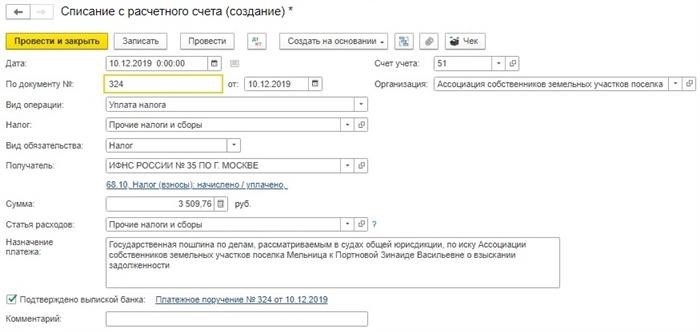

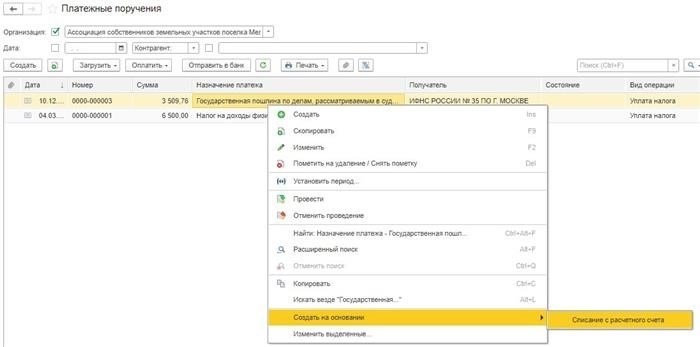

Иск был подан в суд, госпошлина оплачена.

В 1С:3. 0 оплата госпошлины отражена в документе «Снято с расчетного счета» в разделе «Банк и касса» «Состояние банка».

Документ может быть создан вручную или взят банковским клиентом.

При проведении документа программа создает запись.

ДТ 68. 1 0-КТ 5 1-Портнова З.В.

необходимо списать уплаченную госпошлину.

В бухгалтерском учете расходы признаются в соответствующем отчетном периоде независимо от факта оплаты (ст. 18 ПБУ 10/99).

На практике, как правило, государственная пошлина признается при подаче пакета документов регистратору (на основании второго экземпляра искового заявления, включая штамп о принятии иска), т.е. если она уже уплачена. Казначейство разрешило это (см. письмо Казначейства от 22 декабря 2008 года).

Объясняя процесс, в рамках которого государственная пошлина предназначена для расследования требований суда, Казначейство указывает, что агентство должно включить сумму пошлины.

В нашем случае ООО «Судья», действуя от имени Ассоциации, обратилось с иском в суд 11 декабря 2019 года.

DT 2 6-KT 68.10 — Неоплаченные государственные пошлины.

Если некоммерческая организация ведет учет в стандартной бухгалтерской компании 1С. При ручном вводе необходимо скорректировать счет 86. 02 счета 90. 08.

ДТ 86. 0 2-КТ 26 — Государственная пошлина, уплаченная по целевым сборам.

Для этого после выполнения программы «Закрытые месяцы» нажмите левую клавишу мыши на «Закрытые счета 20, 23, 25, 26».

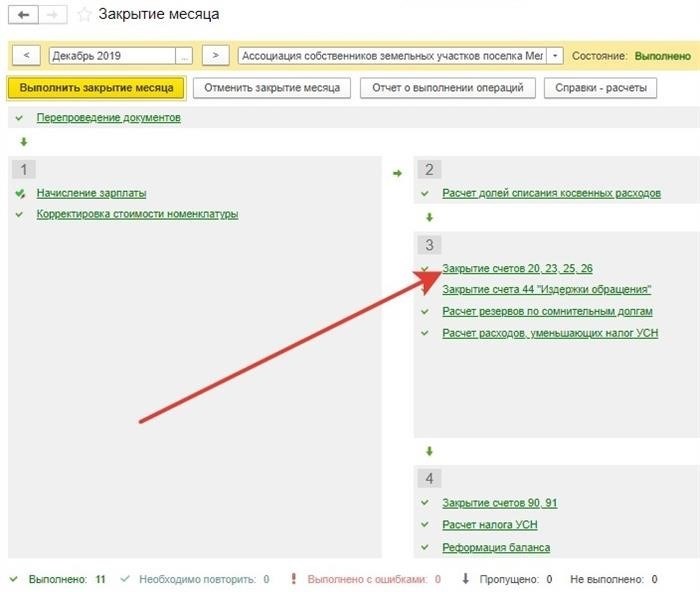

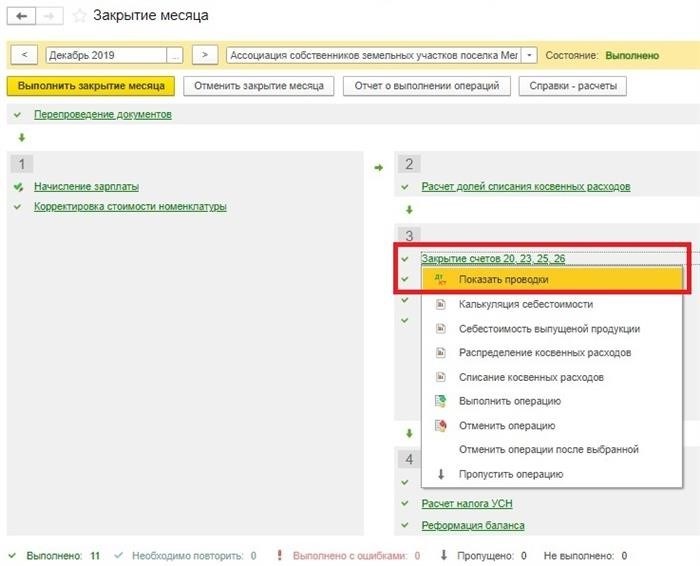

В выпадающем списке выберите пункт «Показать регистрации».

Затем в открывшемся окне установите флажок «Ручные корректировки».

Затем измените 90 счетов на 86.

Возмещение госпошлины по решению суда

Некоммерческие организации могут получать государственные пошлины в качестве части своих расходов, а также в качестве платежей. Обязанность по возмещению расходов всегда лежит на проигравшей стороне.

Расходы могут быть возмещены частично или полностью — в зависимости от решения суда. Таким образом, поскольку государственная пошлина является частью расходов, в случае победы ассоциации в суде некоммерческая организация, оплатившая государственную пошлину при подаче иска в суд, может рассчитывать на возмещение расходов с проигравшей стороны.

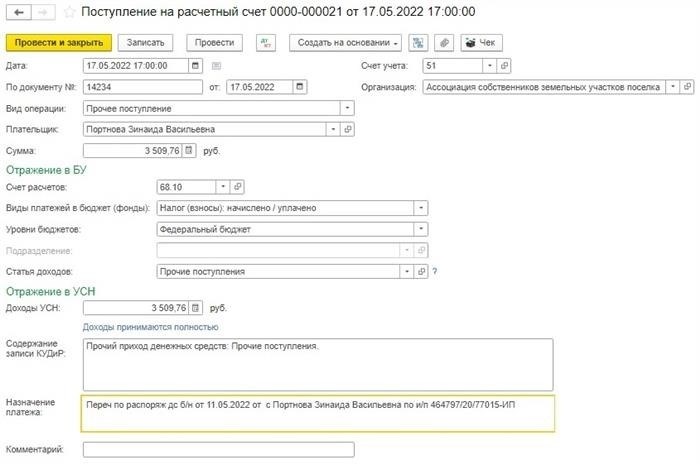

Таким образом, ассоциация выигрывает дело и, согласно решению суда, с ответчика в дополнение к основному долгу взыскиваются расходы по уплате государственной пошлины. В мае 2022 года возмещенные средства поступили на расчетный счет ассоциации.

Материал! Госпошлина, возмещенная ответчиком по решению суда, включена в состав доходов организации для применения упрощенной системы налогообложения (письмо Минфина от 26.11.19 № 03-11-11/91465).

Неуплаченную госпошлину, которая была снята за счет ранее выделенных средств, нужно «восстановить» в бухгалтерском учете на дату вынесения положительного судебного решения. Сделайте это вручную:

После проведения этих документов (так как госпошлина взимается на основании решения) формируется реестр.

DT 68. 1 0-KT 86. 02 — Восстановлены целевые средства по госпошлине, подлежащей возврату на основании судебного решения.

ДТ 5 1-КТ 68. 10 — Возврат госпошлины на расчетный счет ЭПК.

detector