13. 08. 2026 Учет расходных обязательств по бухгалтерскому учету в бюджетных учреждениях 13. 08. 2026 Как правильно закрыть расходы по бухгалтерскому учету

Учет финансовых обязательств

«1С:Бухгалтерия государственного учреждения». Санкционирование расходов

Многочисленные скандалы, связанные со злоупотреблением бюджетными средствами, и повышенное внимание к реализации социальных программ побуждают государство каждый год вводить новые требования по контролю за расходованием бюджетных средств, и 2010 год не стал исключением.

В этой статье представлены изменения, представленные синтезирующим компьютером 500-го счета, поскольку для государственных учреждений были приняты новые правила фискального учета. Кроме того, вы узнаете, как эта часть счета была реализована в новом программном продукте 1С «Госбухгалтерия ОМС».

Прежде всего, давайте посмотрим на таблицу сопоставления для 500-го компьютера счета. В ней хорошо видны изменения, внесенные в план санкционирования расходов в связи с действительными проводками по ордеру № 157Н. 157N. Помимо соответствия между счетами санкционирования и счетами расходов, таблица также содержит информацию о типе оборудования, с которым используются эти компьютеры.

Как видно из таблицы, счет 501 «Финансовые лимиты» используется только государственными органами.

Счета 502.01 «Допустимые финансовые обязательства» и 502.02 «Допустимые доходные обязательства» в соответствии с новой директивой были объединены в счет 502.01 «Допустимые обязательства».

Добавлен новый счет 502.02 «Допустимые финансовые обязательства».

Счет «Разрешенные задания по утвержденной приносящей доход деятельности» (504. 01) заменен на 504 «Сметные (плановые) задания», а вместо счета 504. 02 сметные задания по приносящей доход деятельности получателя финансовых ресурсов применяются к счету 506 «Обязательства». Обязательства».

Счета 507 «Утвержденная финансовая поддержка» и 508 «Финансовая поддержка» являются новыми и используются только для бюджетных и автономных учреждений.

Как и в других секторах учета, санкционирование расходов можно разделить на подразделы. Мы познакомимся с тремя такими подразделами и рассмотрим их учет в программе.

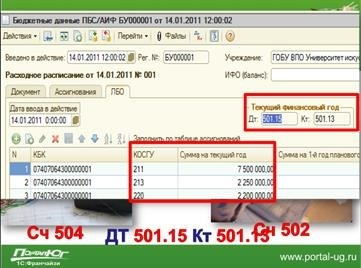

Документ «Ввод сметных ассигнований» предназначен для учета сметных ассигнований. Он предназначен для регистрации информации о сметных назначениях (изменениях сметных назначений), утвержденных для осуществления приносящей доход деятельности государственными и фискальными органами.

Сметные назначения отражаются в программе в разрезе элементов лицензии на осуществление приносящей доход деятельности.

Программа предусматривает соблюдение сметных назначений по приносящей доход деятельности как на годовой, так и на квартальной или месячной основе, в зависимости от установленного в учреждении порядка подготовки и утверждения смет. Как уже было сказано, записи, формируемые данным документом, отражаются в виде информации в форме документов.

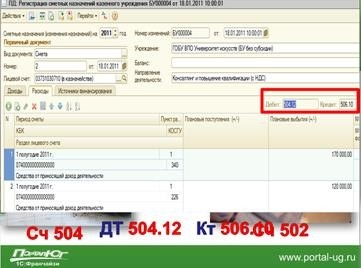

Обязательства рассчитываются на счете 502. Обязательства выполняются всеми типами организаций, включая денежные, финансовые и автономные.

Существует два вида обязательств. Фискальные и финансовые.

Финансовые обязательства возникают при заключении договоров и иных соглашений с различными физическими и юридическими лицами, независимо от времени совершения сделки.

Финансовые обязательства становятся денежными при возникновении кредиторской задолженности. Об этом свидетельствует получение документов от поставщика, в этот момент формируются следующие проводки: ΔТ 502. 11 КТ 502. 12.

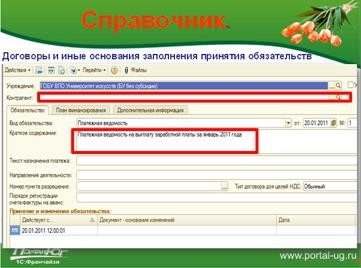

Для выяснения финансовых обязательств необходимо заполнить перечень договорных и иных оснований возникновения обязательств. В процессе заполнения перечня обязательств возникает множество вопросов, большинство из которых связано с начислением заработной платы и страховых взносов.

Среди специалистов по бюджетному учету существует широкий спектр мнений относительно документации, лежащей в основе данного вида бюджетных обязательств.

Одно из изменений заключается в том, что финансовые обязательства, принятые на основе ожидаемого штатного расписания, должны быть скорректированы в конце года с учетом этого. Однако этот метод не позволяет отслеживать остатки неиспользованных лимитов или регулярность расходов в течение финансового года, а также рассчитывать экономию расходов на персонал. На практике этот вопрос можно решить и по-другому, поскольку выплаченная зарплата может существенно отличаться от запланированной.

Другой способ — это принятие бухгалтерских обязательств на дату выплаты, то есть на основе заработной платы.

Согласно статье 249 Директивы по бюджетному учету, бюджетный орган должен самостоятельно утвердить перечень документов — оснований для принятия обязательств и отразить их в приказе об учетной политике органа.

Если принято решение об использовании ситуации и платежей в качестве основания для принятия бюджетного обязательства и это определено учетной политикой органа, то необходимо заполнить список «основания для завершения договоров и другие основания». В этом случае при заполнении списка следует определить в качестве основания месяц, в котором будет выплачиваться зарплата.

После заполнения списка обязанностей оформляется документ «Принятие финансовых обязательств».

Документ имеет следующий формат

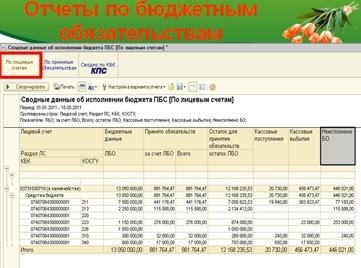

В заключение хотелось бы сказать несколько слов об отчете.

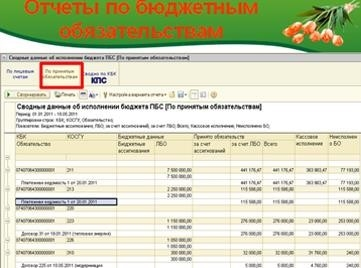

С помощью отчета вы можете контролировать выполнение принятых обязательств. ‘Агрегированные данные по исполнению бюджетов PBS’ и ‘Апиальные данные по исполнению смет AP’.

Как видите, отчеты формируются в разных модулях. Например, отчет «Агрегированные данные об исполнении бюджета» в контексте бюджетной деятельности может быть создан в контексте отдельных счетов, договоров о допустимых обязательствах и ФГОС.

При такой прозрачности формируется отчет о допустимых обязательствах, распределенных по КБК, КОСГУ, с указанием причин возникновения допустимых обязательств.

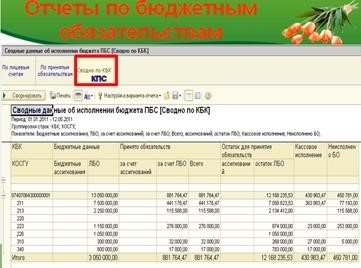

Отдельный вариант отчета по ФГОС и КОСГУ доступен при выборе опции «Сводка по ФГОС».

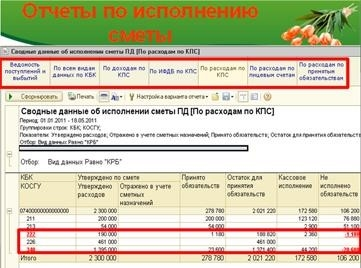

Сводка по выполнению оценок АУ» может использоваться для контроля выполнения предприятием допустимых бюджетных обязательств. Список вариантов формирования этого отчета гораздо шире, и прозрачность демонстрирует один из них.

www. portal-ug. ru/services/dev/detail. php? id=1086 «target=» _ blank «> Автор: Татьяна Беспалова

detector