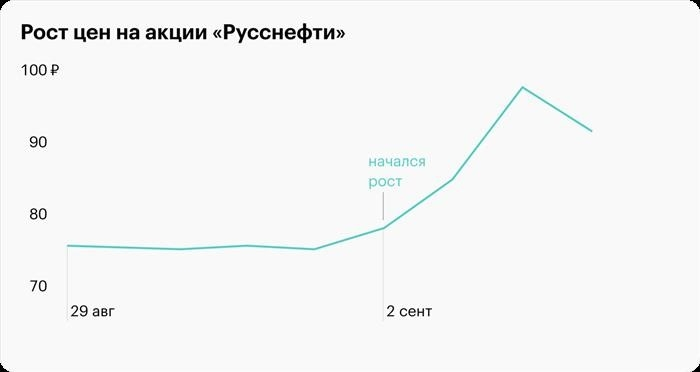

Российский фондовый рынок все еще находится в тупике. Он опасается нерезидентов. И в то же время акции «Русснефти» без видимых причин растут на 20 % каждый день с начала сентября.

Давайте я расскажу вам об основной версии происходящего.

Этот бесплатный урок поможет вам планировать и готовить еду и не даст вам стоять перед кухней целый день!

Что нужно знать о компании

Компания «Русснефть» существует с 2002 года и занимается добычей нефти и газа. Компания является одной из крупнейших нефтяных компаний в России.

В отличие от большинства крупных российских нефтедобывающих компаний, «Русснефть» родилась в результате объединения активов множества малых и средних предприятий — появление компании не связано с приватизацией государственной собственности.

Акции «Русснефти» начали торговаться на бирже только в 2016 году и собрали около 32,4 миллиарда рублей в ходе первичного публичного размещения. Компания привлекла значительную часть средств для погашения долга, а спустя два года совершила геологическую революцию, завоевав лидирующие позиции по приросту акций.

Это текущие мультипликаторы компании.

Коэффициент p/e. Если в 2020 году не будет получено отрицательное значение, то по причинам, описанным ниже, этот мультипликатор будет уменьшаться с каждым годом. В 2021 году он равен 2,32. Средняя цена на российском рынке составляет от 7 до 10 пунктов, что означает недооцененность компании на основе этого показателя.

Русснефть P/E P/E изменения

Русснефть P/E P/E изменения

Индекс P/BV. В 2021 году он будет снижен и составит 0,86. Средний индекс нефти выше 2, что также говорит о недооцененности «Русснефти».

Индекс рентабельности собственного капитала. Превысит 20 % в 2021 году, в целом увеличиваясь год от года. Средний показатель для нефтегазовых компаний РФ в 2021 году составляет 18,7 %. Это означает, что компания не снижает темпов борьбы за рентабельность.

Уровень долга за последние пять лет снизился с 188 до 30,56 %. Таким образом, компания может считаться существенно недооцененной. Porti. ru Services считает, что справедливая стоимость акций «Русснефти» превышает 600 °C за штуку. С 8 сентября ее цена составляет около 100 единиц.

Причины снижения доли акций «Русснефти

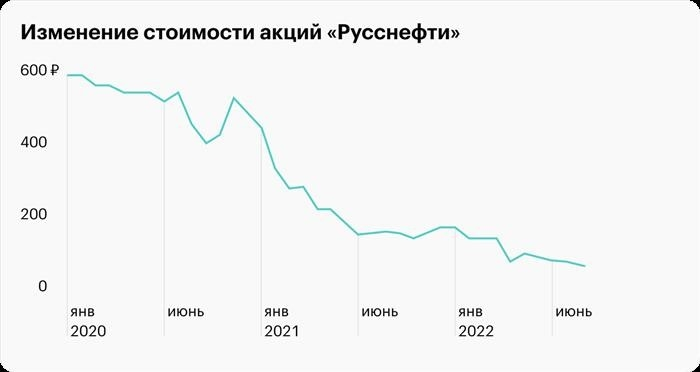

К началу 2020 года «Русснефть» стабильно торговалась по цене более 500° за акцию. Однако к весне 2020 года доля восстановилась до 416°, а затем продолжила постепенное снижение. С 30 июня 2020 года по 31 января 2022 года акции сократились на 70 %.

В 2020 году начало пандемии и разногласия между основными производителями нефти, в частности Саудовской Аравией и Россией, привели к значительному падению цен. Это было характерно для нефтяных компаний в целом — акции «Газпрома», «Роснефти» и «Лукойла» также упали в цене.

Однако с июня 2020 года цены на нефть стали расти, причем у большинства 2021 года и нефтедобывающих компаний, а акции «Русснефти» продолжили снижаться.

Компания не предоставила информацию в профессиональную рейтинговую организацию РА и потеряла кредитный рейтинг весной 2020 года. Кроме того, компания не выплатила вовремя кредит, и ее рейтинг был оценен другой организацией. Уже осенью 2020 года агентство Fitch понизило рейтинг компании до уровня возможного банкротства. При низком кредитном рейтинге акции не могут быть включены в портфель взаимного капитала и в целом теряют инвестиционную привлекательность.

Распределение средств, полученных от погашения долга, привело к тому, что первое полугодие 2020 года стало рекордным.

2 сентября министры стран G7 договорились о максимальной цене на импорт российской нефти. Вскоре после этого, 5 сентября, ОПЕК+ приняла решение сократить квоту на добычу нефти в октябре на 100 000 баррелей в сутки. Такие новости редко характеризуются как позитивные для российского нефтяного сектора. Это делает рост акций нефтяных компаний еще более редким явлением. Особенно если учесть, что не было никаких позитивных новостей, например, о повышении оценки «Русснефти».

Каковы причины такого роста

Конечно, недооцененная компания всегда имеет возможность расти. Однако не совсем понятно, почему на акции компании такой спрос. Есть три версии

Подготовка к выплате дивидендов. Изначально годовое собрание акционеров «Русснефти» состоялось 24 июня. Однако собрание было признано несостоявшимся из-за отсутствия кворума. Следующее собрание назначено на 30 сентября.

На нем будут обсуждаться вопросы, связанные с утверждением финансовой отчетности за 2021 год, в частности, распределение прибыли. Русснефть» выплачивает фиксированные дивиденды в основном по привилегированным акциям, принадлежащим ВТБ и банку „Траст“, и обычно не выплачивает дивиденды по обыкновенным акциям.

Ожидание решения о выплате дивидендов, внутренние инвесторы могли начать покупать акции, зная, что дивиденды должны быть выплачены.

Преднамеренное ускорение акций. В настоящее время обыкновенные акции «Русснефти» относятся к третьей шкале активов и характеризуются достаточно низкой ликвидностью. Это означает, что покупка или продажа таких ценных бумаг может занимать достаточно много времени, и, как следствие, нет уверенности, что акции будут проданы по хорошей цене, поскольку сделки оцениваются слишком долго.

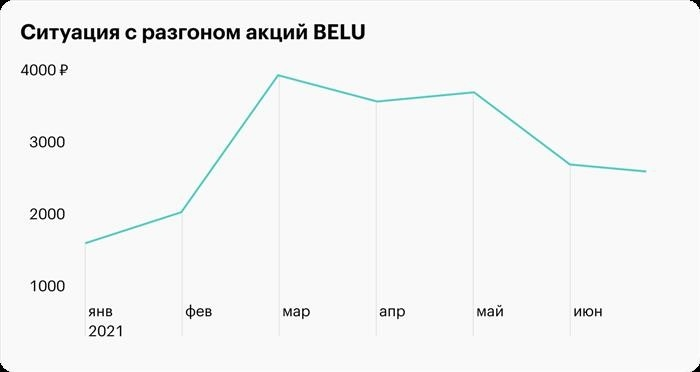

Манипулирование рынком может привести к тому, что такие акции подвержены «накачке» или «посадке». Без видимых причин они вдруг начинают расти и в какой-то момент обваливаются по прежней цене. Например, в феврале 2021 года акции Beluga выросли почти на 200 %, а затем рухнули более чем на 60 %.

Обесценивание компаний. ‘Русснефть’ — это не только нефтегазовая отрасль, но и рынок в целом. По данным Porti.ru, «Русснефть» отстает от отрасли в целом по общей рентабельности и от рынка на 36,42%.

Рыночная стратегия отставания от отрасли хорошо известна. Мультипликатор очень обнадеживает, а значительные обязательства отсутствуют. Это означает, что увеличение собственного капитала может быть связано с реальной надеждой на то, что инвесторы еще больше улучшат положение компании.

Что в итоге.

Покупать или не покупать — зависит от причин, скрывающихся за внезапным ростом.

Если дело в том, что акции растут из-за повышенного спроса в ожидании дивидендных выплат со стороны инсайдеров, то покупать их можно только на свой страх и риск. После публикации результатов годового съезда акции могут снова продолжить рост.

Если же акции имеют обычный подъем, покупать их в любом случае — плохая идея. Даже если вы можете успешно предсказать, когда цены снова рухнут, вы никогда не можете быть уверены, что непотопляемый титул будет продан по самой высокой цене.

Учитывая общую девальвацию компании, можно предположить, что акции действительно продолжат постепенно расти. Новости о стремительном росте привлекут к компании еще больше инвесторов. Некоторые из них, изучив мультипликатор и другие показатели, могут решить оставить титул надолго.

В любом случае вряд ли стоит ожидать, что цены будут расти еще долгое время. Многое будет зависеть от итогов заседания 30 сентября.

Новости об инвесторах — на канале Telegraph. Подписывайтесь и будьте в курсе событий: @investnique.